Insurance की समस्त जानकारी सभी को ज्ञात नहीं होती है जिसकी वजह से लोग Insurance से होने वाले लाभ नहीं ले पाते है इसलिए इस पेज पर हमने Insurance की समस्त जानकारी शेयर की है जिसको पढ़कर आप इसके लाभ को समझ पाएंगे।

पिछले पेज पर हम Home Loan की जानकारी शेयर कर चुके हैं उसे जरूर पढ़े।

चलिए अब Insurance की जानकारी को पढ़कर समझते हैं।

Insurance क्या हैं

Insurance एक तरह का Legal Agreement हैं जो दो पार्टी के बीच होता हैं पहला बीमा Company जो Insurance देता हैं और दूसरा Individual जो Insurance लेता हैं Insurance Company आपसे यह वादा करती है कि अगर कभी कुछ अनहोनी घटना घट जाती हैं तब Company ही सभी चीज़ों का उत्तरदायित्व लेती है और उस घटना से होने वाले नुकसान का भुक्तान Insurance Company करती है।

दूसरे शब्दों में, बीमा वास्तव में बीमा कंपनी और बीमित व्यक्ति के बीच एक कांट्रेक्ट है। इस कॉन्ट्रेक्ट के तहत बीमा कंपनी बीमित व्यक्ति से एक निश्चित धनराशि (प्रीमियम) लेती है और बीमित व्यक्ति या कंपनी को पॉलिसी की शर्त के हिसाब से किसी नुकसान की स्थिति में हर्जाना देती है।

आकस्मिकता घटनाओं का कोई ठिकाना नहीं होता कब क्या हो जाए इसमें Insurance Company को सभी नुकसान की भरपाई करनी पड़ती है क्योंकि उन्होंने पहले से वादा किया होता हैं।

यदि बीमा कंपनी से अपनी निजी चीजों जैसे कार, घर, फसल या स्मार्टफोन का बीमा करवाते हैं तो उस चीज के टूटने, फूटने, खोने या फसल के क्षतिग्रस्त होने की स्थिति में बीमा कंपनी के मालिक को पहले से तय राशि के हिसाब से मुआवजा देना पढ़ता हैं।

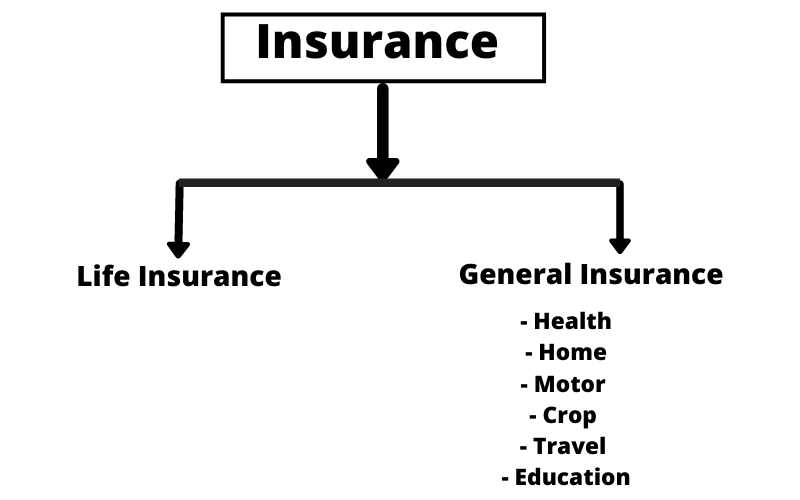

बीमा के प्रकार

बीमा दो प्रकार के होते हैं।

- जीवन बीमा (Life Insurance)

- साधारण बीमा (General Insurance)

जीवन बीमा (Life Insurance)

जीवन बीमा के नाम से ही स्पष्ट होता हैं कि इसमें व्यक्ति के जीवन पर बीमा किया जाता हैं। अर्थात जीवन बीमा में किसी इंसान की जिंदगी का बीमा किया जाता हैं।

आप जीवन बीमा करवाते हैं यदि आपकी किसी दुर्घटना से मृत्यु हो जाती हैं तो आपके परिवार वालों को बीमा कंपनी की तरफ से मुआवजा मिलता हैं।

यदि परिवार के मुखिया की असमय मृत्यु हो जाती हैं तो घर का खर्चा चलाना मुश्किल हो जाता हैं। परिवार के मुखिया की पत्नी, बच्चों एवं घर के बुजुर्ग लोगों को आर्थिक संकट से बचाने के लिए जीवन बीमा की पॉलिसी लेना जरूरी हैं।

साधारण बीमा (General Insurance)

साधारण बीमा (General Insurance) में स्वास्थ्य बीमा, घर का बीमा, वाहन बीमा, फसल बीमा, यात्रा बीमा, पशु बीमा, अग्नि बीमा, दुर्घटना बीमा आदि का बीमा किया जाता हैं।

1. स्वास्थ्य बीमा (Health Insurance)

आज के समय में इलाज का खर्च बहुत तेजी से बढ़ रहा हैं। यदि आप Health Insurance करवाते हैं तो किसी भी बीमारी पर स्वास्थ्य बीमा कंपनी इलाज करवाती हैं। स्वास्थ्य बीमा कंपनी इलाज के लिए कितना पैसा देगी यह आपकी स्वास्थ्य बीमा पॉलिसी पर निर्भर करता हैं।

स्वास्थ्य बीमा में आपके मेडिकल और सर्जिकल खर्च शामिल हैं इसमें भी बहुत से प्रकार के Health Insurance Policies होते हैं। जो की अलग अलग रोगों और बीमारियों को cover करती हैं।

आप एक Generic Health Insurance Policy (सामान्य स्वास्थ्य बीमा पॉलिसी) भी ले सकते हैं या फिर कोई Specific Policy किसी रोग के लिए भी ले सकते हैं।

Specific Policy में जो Premium Pay किया जाता है वो सभी प्रकार के Treatment, हॉस्पिटल में एडमिट और दवाइयों के खर्च का भुगतान करता है।

2. घर का बीमा (Home Insurance)

यदि आप अपने घर का बीमा, किसी बीमा कंपनी से करवाते हैं तो इसमें आपके घर की सुरक्षा होती हैं।

होम बीमा पॉलिसी खरीदने के बाद यदि आपके घर में किसी भी प्रकार की कोई क्षती पहुँचती हैं तो बीमा कंपनी के द्वारा उसकी भरपाई की जाती हैं।

अगर घर में प्राकृतिक आपदा से हुए नुकसान से आग लग जाए, भूंकम, आकाशीय बजली, बाढ़, कृतिम आपदा में घर में चोरी होना, आग, लड़ाई-दंगे आदि से होने वाले नुकसान इस बीमा पॉलिसी में शामिल हैं।

3. वाहन बीमा (Motor Insurance)

यदि हम कोई वाहन खरीदते हैं तो कानूनन उस वाहन का बीमा करवाना बहुत जरूरी होता हैं यदि आप बीमा कराए बिना उसे रोड पर चलाते हैं तो आपको ट्रैफिक पुलिस जुर्माना भरना पढ़ सकता हैं।

वाहन बीमा पॉलिसी के अनुसार यदि वाहन को किसी भी प्रकार का कोई नुकसान होता हैं तो बीमा कंपनी मुआवजा देती है। अगर आपका वाहन चोरी हो जाता हैं या उससे कोई दुर्घटना हो जाती है तो वाहन बीमा पॉलिसी आपकी काफी मदद कर सकती है।

वाहन बीमा पॉलिसी का सबसे अधिक फायदा आपको तब होता है जब आपके वाहन से किसी व्यक्ति को चोट लग गई या किसी व्यक्ति की मौत हो गई हो इसे थर्ड पार्टी इंश्योरेंस (Third Party Insurance) के तहत कवर किया जाता है। इसलिए यदि आप वाहन खरीदते हैं तो सबसे पहले उस वाहन का बीमा करवाए।

4. फसल बीमा (Crop Insurance)

सरकारी नियमों के अनुसार कृषि लोन लेने वाले हर किसान को फसल बीमा खरीदना जरूरी है। फसल बीमा पॉलिसी के तहत फसल को किसी भी तरह का नुकसान होने पर बीमा कंपनी किसान को उसका मुआवजा देती है।

फसल बीमा पॉलिसी के तहत यदि फसल में आग लगती हैं, बाढ़ आने की वजह से या किसी बीमारी की वजह से फसल खराब होती हैं तो बीमा कंपनी की तरफ से मुआवजा दिया जाता हैं।

फसल बीमा पॉलिसी की शर्त बहुत कड़ी होने और लागत के हिसाब से मुआवजा नहीं मिलने की वजह से अभी किसानों में फसल बीमा के प्रति बहुत उत्साह नहीं है।

फसल खराब होने पर मुआवजा देने के लिए फसल बीमा कंपनियां उस खेत के आसपास सभी खेत का सर्वे करती हैं और मुआवजा तभी दिया जाता है जब अधिकतर किसानों की फसल को नुकसान पहुंचा हो।

5. यात्रा बीमा (Travel Insurance)

“यात्रा बीमा” एक ऐसी योजना है जो किसी विदेश यात्रा के दौरान होने वाले नुकसान से बचाती है अगर कोई व्यक्ति किसी काम से या घूमने के लिए विदेश जाते हैं जैसे छुट्टियों में घूमने के लिए या अपने किसी बिजनिस मीटिंग के लिए जाते हैं और आपको चोट लग जाती है या सामान गुम हो जाता है तो यात्रा बीमा कंपनी उसे मुआवजा देती है।

यात्रा बीमा की सुरक्षा पॉलिसी आपकी यात्रा शुरू होने से अर्थात जब आप विदेश यात्रा आरम्भ करते हैं लेकर आपकी यात्रा खत्म होने तक ही वैध होता है यात्रा बीमा पॉलिसी के लिए अलग-अलग बीमा कंपनियों की शर्त अलग-अलग हो सकती है।

आप एक यात्रा अथवा अनेक यात्राओं के लिए बीमा करवा सकते हैं यदि आप किसी कारणवश विदेश की यात्रा करते रहते हैं तो आप अनेक यात्राओं की बीमा पॉलिसी करवा सकते हैं।

यदि आपने बहु-यात्रा पॉलिसी (Multiple Trip Policy) ली हैं तो बीमा की अवधि के दौरान आपको सभी यात्राओं के लिए इसकी सुरक्षा प्राप्त होगीं।

6. शिक्षा बीमा (Education Insurance)

इस Insurance में आप अपने बच्चे के सही Education के लिए पैसे जमा कर सकते हैं और वो सही समय आने पर आपको अपने बच्चे के Education के लिए एक एकमुश्त राशि (lumpsum Amount) के तोर पर मिलता है।

7. अग्नि बीमा (Fire Insurance)

अग्नि बीमा कंपनी पॉलिसी के अंतर्गत यदि बीमाधारक की संपत्ति या घर में आग लगने से हुए नुकसान की भरपाई करते हैं।

दूसरे शब्दों में आग बीमा पॉलिसी में एक व्यक्ति एक निश्चित राशि का भुगतान समय-समय पर बीमा कंपनी को करता हैं। बदले में बीमा कंपनी उसकी मदद तब करती हैं जब आग लगने पर उसकी संपत्ति नष्ट हो गई हो।

अग्नि बीमा पॉलिसी घर और व्यवसाय दोनों के लिए महत्वपूर्ण हैं क्योंकि यह आग की घटनाओं के कारण होने वाले नुकसान से बचाने में मदद करता हैं।

8. कारोबार उत्तरदायित्व बीमा (Business Liability Insurance)

कारोबार उत्तरदायित्व बीमा में किसी कंपनी के काम-काज या किसी उत्पाद से ग्राहक को होने वाले नुकसान की भरपाई के लिए होता है इस तरह की किसी स्थिति में कंपनी पर लगने वाला जुर्माना और कानूनी कार्यवाही का पूरा खर्च कारोबार उत्तरदायित्व बीमा करने वाली बीमा कंपनी को उठाना पड़ता है।

Insurance Claim कैसे करें?

Insurance Amount Claim कैसे किया जाता हैं चलिए पढ़ते हैं।

- सबसे पहले आपको अपना Insurance Policy के Against Claim करना होगा।

- अब आपको सभी Documents जैसे आधारकार्ड, पैनकार्ड आदि और अन्य जानकारी देनी होगी।

- इसके बाद आपको सभी Bills/Proof आपके Damage, loss, Hospitalisation, इत्यादि के Submit करने होते हैं।

- इसके बाद Insurance Company आपके Claim को Verify करेंगी।

- यदि आपका Claim सही साबित होता हैं तब आपको अपना Claimed Amount आपके loss के अनुसार प्राप्त हो जाता है।

बीमा की विशेषताएँ

1. विपत्ति से सुरक्षा:- बीमा विपत्ति से बचने का एक उपाय है। बीमा जीवन में व्याप्त सभी अनिश्चितताओं से व्यक्ति को चिन्तामुक्त करता है।

व्यक्ति के जीवन में आने वाले संकट, स्वास्थ्य, अधिकारों तथा वित्तीय साधनों, सम्पत्तियों से सम्बन्धित हो सकती है। अत: इन सभी विपत्तियों से सुरक्षा का एक उपाय बीमा ही है।

2. आपदा को फैलाने का तरीका:- बीमा में सहकारिता की भावना के आधार पर “एक सब के लिए व सब एक के लिए कार्य किया जाता है।

समान प्रकार की विपत्तियों से घिरे व्यक्तियों को एकत्रित कर एक कोष का निर्माण किया जाता है ताकि एक व्यक्ति की विपत्ति समस्त सदस्यों में बँट जाए व किसी एक सदस्य को संकट उत्पन्न होने पर उस कोष से उस सदस्य विशेष को भुगतान कर दिया जाता है।

3. जोखिम का इंसुरेड से बीमाकर्ता को ट्रांसफर:- बीमा में समस्त बीमितों की विपत्ति को बीमाकर्ता को अन्तरण कर दिया जाता है। बीमाकर्ता द्वारा बीमित को हानि होने पर निश्चित भुगतान कर दिया जाता है।

4. बीमा की एक प्रक्रिया:- बीमा की एक प्रक्रिया है जो पूर्व निर्धारित विधि से संचालित की जाती है। पहले बीमित अपनी जोखिम का अन्तरण बीमाकर्ता को निश्चित प्रीमियम के बदले करता है तत्पश्चात् बीमा कर्तव्यता द्वारा उस जोखिम के विरूद्ध सुरक्षा प्रदान की जाती है।

5. बीमा का कॉन्ट्रैक्ट:- बीमा में वैधानिकता का गुण होने से यह एक वैलिड कॉन्ट्रैक्ट है। इसमें बीमित द्वारा बीमाकर्ता को प्रस्ताव दिया जाता है व बीमाकर्ता द्वारा स्वीकृति देने पर निश्चित प्रीमियम के बदले दोनों के मध्य एक वैलिड कॉन्ट्रैक्ट निर्मित होता है। जिसमें एक निश्चित घटना के घटित होने पर बीमाकर्ता उसकी हानि की पूर्ति करने का वचन देता है।

6. बीमा सहकारी:- बीमा सहकारिता की भावना पर आधारित है। समान प्रकार की जोखिमों से घिरे व्यक्ति एक निश्चित कोष में अंशदान करते है, उसमें से किसी भी सदस्य को जोखिम उत्पन्न होने पर उस कोष से भुगतान कर दिया जाता है। इस प्रकार “सब एक के लिए व एक सब के लिए की भावना पर कार्य किया जाता है।

7. घटना घटित होने पर हानि को निश्चित करना:- बीमा में घटना को समाप्त नहीं किया जा सकता है, परन्तु घटना की अनिश्चितता को कम व निश्चित अवश्य किया जाता है। बीमित द्वारा बीमा कम्पनी को घटना का अन्तरण किया जाता है व एक निश्चित प्रीमियम से उस घटना का मूल्य निश्चित कर दिया जाता है। यही राशि बीमा दावा राशि कहलाती है।

8. घटना के घटित होने पर ही भुगतान:- बीमा में घटना के घटित होने पर ही भुगतान किया जाता है। जीवन बीमा में घटना का घटित होना निश्चित है, जैसे – व्यक्ति की मृत्यु होना किसी विशेष बीमारी से ग्रसित होना, बीमा अवधि का पूर्ण हो जाना तो ऐसी स्थिति में बीमित को भुगतान होता ही है। परन्तु सामान्य बीमों में घटना के घटित होने पर ही भुगतान होगा अन्यथा बीमित भुगतान हेतु उत्तरदायी नहीं माना जायेगा।

9. विपत्ति का मूल्यांकन व निर्धारण:- बीमा में विपत्ति का मूल्यांकन बीमा कॉन्ट्रैक्ट के पूर्व ही कर लिया जाता है। विपत्ति की राशि व विपत्ति के उत्पन्न होने की सम्भावना के आधार पर प्रीमियम का पूर्व निर्धारण कर लिया जाता है। इस निश्चित प्रीमियम के बदले निश्चित विपत्ति उत्पन्न होने पर निश्चित बीमित राशि का भुगतान किया जाता है।

10. भुगतान का आधार:- जीवन बीमा में विनियोग तत्व निहित होता है अत: पक्षकार की मृत्यु होने अथवा अवधि पूर्ण होने पर निश्चित राशि का भुगतान बीमित को कर दिया जाता है। परन्तु अन्य बीमा में वास्तविक क्षति के बराबर ही भुगतान किया जायेगा। यह क्षति अनुबन्धानुसार बीमित कारणों से विपत्ति उत्पन्न होने पर व बीमित राशि की सीमा में ही भुगतान किया जायेगा उससे अधिक राशि का भुगतान नहीं।

11. व्यापक क्षेत्र:- बीमा का क्षेत्र अब बहुत विस्तृत हो गया है। पहले केवल जीवन बीमा, समुद्री बीमा व अग्नि बीमा का ही बीमा होता था पर अब परम्परागत विपत्ति के साथ गैर परम्परागत विपत्ति का भी बीमा किया जाता है।

अब विविध बीमा का क्षेत्र बहुत व्यापक हो गया है। इसमे चोरी बीमा दुर्घटना बीमा, पशुधन बीमा, फसल बीमा आदि अनेक प्रकार बीमों को सम्मिलित किया गया किया गया है।

12. संस्थागत ढांचा:- सम्पूर्ण विश्व में बड़ी-बड़ी संस्थाएं बीमा कार्य में लगी हुई है। भारत में जीवन बीमा निगम, सामान्य बीमा निगम एवं उसकी चार सहायक कम्पनियां व कई निजी कम्पनियां बीमा के कार्य में लगी है।

13. बीमा जुआ नहीं है:- बीमा में वास्तविक क्षति के बराबर ही क्षतिपूर्ति या सामान्य क्षति होने पर ही क्षति पूर्ति की जाती है, अत: बीमा की तुलना जुए से करना गलत है। जुए में एक पक्षकार लाभ में तो दूसरा पक्षकार हमेशा हानि में ही रहता है परन्तु बीमा में ऐसा नहीं होता है।

14. बीमा दान नहीं अधिकार है:- बीमा में बीमित द्वारा अंशदान देकर अधिकार प्राप्त किया जाता है अनुबन्धात्मक सम्बन्धों के आधार पर बीमाकर्ता निश्चित प्रीमियम के बदले बीमित को निश्चित समयावधि पश्चात् बीमाधन का भुगतान करता है।

15. सामाजिक समस्याओं के निवारण:- समाज में व्याप्त अनेक सामाजिक समस्याओं का निवारण बीमा के द्वारा किया जाता है क्योंकि बीमा से समाज की अनिश्चितताओं को निश्चिताओं में व जोखिमों को कम किया जाता है।

16. बीमा कानून अनिवार्य:- आधुनिक युग में बीमा का क्षेत्र विस्तृत होता जा रहा है इसके साथ ही सरकारों का कर्तव्य होता जा रहा है कि बीमा से सम्बन्धित नियामक अधिनियम बनाये।

भारत में भी जीवन बीमा, समुद्री बीमा, साधारण बीमा हेतु अधिनियम बनाये गये हैं। इसके अतिरिक्त बीमा नियन्त्रण एवं विकास प्राधिकरण द्वारा सम्पूर्ण बीमा व्यवसाय का नियमन एवं नियन्त्रण किया जाता है।

17. बीमा सिद्धान्तों की अनिवार्यता:- बीमा अनुबन्ध हेतु कुछ सिद्धान्तों का होना अनिवार्य है। इनमें बीमा योग्य हित, परम सदविश्वास का सिद्धान्त, सहकारिता व संभाविता आदि मुख्य सिद्धान्त है। बीमा योग्य हित के सिद्धान्त के अभाव में बीमा जुए के समान माना जायेगा।

18. कार्यों का ही बीमा:- बीमा केवल वैध सम्पत्तियों का किया जा सकता है। चोरी, डकैती, तस्करी आदि के सामान का बीमा नही करवाया जा सकता है।

19. इंसुरेड की बड़ी संख्या का होना:- एक ही प्रकार की विपत्ति से घिरे व्यक्तियों का जितना बड़ा समूह होगा उतना ही इंसुरेड को कम प्रीमियम के बदले सुरक्षा प्राप्त होगी।

20. बीमित के नियन्त्रण के बाहर हानि हो:- अज्ञात व अनिश्चित हानियों का ही बीमा करवाया जा सकता है। हानि होगी अथवा नहीं होगी, हानि की गहनता व तीव्रता क्या होगी ये सभी नियन्त्रण से बाहर होनी चाहिये।

बीमा से संबंधित प्रश्न

जीवन बीमा क्या है?

जीवन बीमा सुरक्षा के पारंपरिक रूपों में से एक हैं जो आपको एवं आपके परिजनों को अचानक आने वाली परेशानियों के लिए बनाए गए हैं।

आपको जीवन बीमा क्यों खरीदना चाहिए?

जीवन बीमा पॉलिसी की मदद से आप बीमा कंपनी को संभावित नुकसान को प्रभावी रूप से स्थानांतरित कर सकते हैं। बीमा पॉलिसी शुरू करने का सबसे बड़ा लाभ यह हैं कि यह एक अभूतपूर्व खर्च के मामले में आपकी बचत को बचाता हैं।

किस कंपनी से जीवन बीमा पॉलिसी खरीदे?

जीवन बीमा पॉलिसी खरीदने से पहले आपको कंपनी का क्लेम रेश्यों देखने की जरूरत हैं। वित्तीय सलाहकार के अनुसार यदि आप टर्म प्लान खरीदते हैं तो उन कंपनियों को प्राथमिकता दे जिनका क्लेम रेश्यों 95% के आसपास हैं।

क्लेम रेश्यों की जानकारी आप किसी बीमा एग्रीगेटर साइट पर आसानी से चेक कर सकते हैं हो सकता है कि बेहतर क्लेम रेश्यो वाली कंपनी का टर्म प्लान प्रीमियम चुकाने के लिहाज से महंगा हो लेकिन आपको उसे ही चुनना चाहिए।

निजी बीमा कंपनियां ऑनलाइन भी पॉलिसी बेचती हैं क्योंकि ये अपेक्षाकृत सस्ते होते हैं इसलिए अपने बजट और बीमा कवर की राशि के आधार पर तय करें कि आप किस कंपनी से पॉलिसी खरीदेंगे।

जीवन बीमा कितना होना चाहिए?

आपको कितना जीवन बीमा की पॉलिसी लेना चाहिए इसके लिए आपको पर्सनल फाइनेंस वेबसाइट पर मौजूद फ्री कैलकुलेटर की मदद ले सकते हैं। आपको अपने साल की आमदनी का कम से कम 10 गुना जीवन बीमा कवर में लेना चाहिए।

जीवन बीमा पॉलिसी क्या होता है?

जीवन बीमा पॉलिसी एक व्यक्ति और एक बीमा प्रोवाइडर के बीच किया गया एक कांट्रेक्ट हैं जिसमें इंश्योरेंस कंपनी पॉलिसीधारक को मासिक शुक्ल के एवज में आर्थिक सुरक्षा देती हैं।

जीवन बीमा के आधार पर पॉलिसीधारक की मृत्यु होने या पॉलिसी मैच्योर होने पर कुछ समय के बाद इंश्योरेंस प्रोवाइडर उस व्यक्ति को या उसके परिवार को एकमुश्त राशि का भुगतान करता हैं।

पॉलिसी का समय कितना होना चाहिए?

पॉलिसी कितने साल की होनी चाहिए यह देखना बहुत जरूरी है आम तौर पर लोगों के रिटायर होने तक ज्यादातर पैसे की प्रॉब्लम होने लगती हैं इसलिए आप ऐसी जीवन बीमा पॉलिसी लें जो आपके रिटायरमेंट की उम्र के आसपास खत्म हो रही हो।

अंडरराइटिंग क्या हैं?

अंडरराइटिंग बीमा कंपनियों द्वारा प्रदान की जाने वाली एक सेवा है जहां फर्म बीमाकृत व्यक्तियों के लिए गारंटर के रूप में कार्य करते हैं। बीमा कंपनियां सुरक्षा सेवाओं के रूप में शेयरों या समृद्धि प्रदान करने के लिए अंडरराइटिंग सेवाओं की मांग करने वाले व्यक्तियों से पूछ सकती हैं।

बीमा प्रीमियम क्या है?

बीमा प्रीमियम एक ऐसी राशि हैं जिसमें बीमा करवाए व्यक्ति को पॉलिसी खरीदने के लिए समय-समय पर बीमा कंपनी को देना पड़ता हैं।

जब आप बीमा पॉलिसी खरीदते हैं तब बीमा कंपनी साइन करवाती हैं। इसलिए बीमाधारक व्यक्ति को एक शुक्ल कंपनी को देना पढ़ता हैं जिसे बीमा प्रीमियम के रूप में जाना जाता हैं।

पॉलिसीधारक कौन हैं?

पॉलिसीधारक वह व्यक्ति होते हैं तो अपना स्वयं का जीवन बीमा करवाते हैं या साधारण बीमा करवा कर प्रीमियम की शुल्क बीमा कंपनी में जमा करते हैं वे पॉलिसीधारक कहलाते हैं।

Claim क्या है?

अगर गलती से एक्सीडेंट होता है तभी आपको दूसरी गाड़ी के एक्सीडेंट से हुए नुक्सान की भरपाई करनी होगी। आप अपनी गाड़ी के इंश्योरेंस का क्लेम कंपनी से लें। अगर कोर्ट आपको आदेश देती है कि एक्सीडेंट में दूसरी गाड़ी के नुक्सान की भरपाई करनी है तो ही आपकी इंश्योरेंस कंपनी के ऊपर दूसरी गाड़ी के इंश्योरेंस की जिम्मेदारी आएगी।

बीमा पॉलिसी एक व्यक्ति और एक इंश्योरेंस प्रोवाइडर के बीच किया गया एक कॉन्ट्रैक्ट हैं जिसमें इंश्योरेंस कंपनी पॉलिसीधारक को मासिक शुक्ल के ब्याज में आर्थिक सुरक्षा देती हैं।

उम्मीद हैं आपको बीमा की विस्तृत जानकारी पसंद आयी होंगी आप इस जानकारी को सोशल मीडिया पर अपने दोस्तों के साथ जरूर शेयर कीजिए।

hii

Hello Kameshvar,

Kahiye hm apki madad kaise kar skte hai?